Megadózzák a külföldön szerzett pénzt! A hír sokkolta a külföldön dolgozókat

Articol disponibil în:

![]() Magyar

Magyar ![]() Română

Română

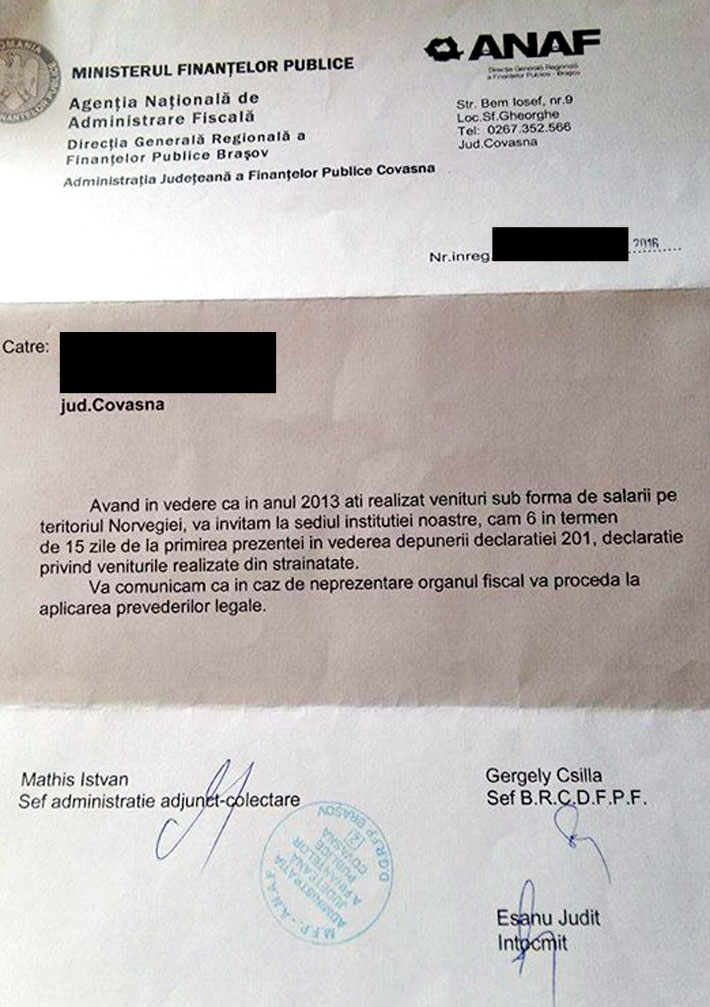

2016 július elsején lépett hatályba az a törvény, amely arra kötelezi a külföldön dolgozó román állampolgárokat, hogy Romániában adót fizessenek a külföldön szerzett jövedelmük után, akkor is, ha már fizetnek adót a munkaadó országban.

Íme, mire várhatnak, ha az új adótörvény előírásai alá esnek.

Milyen, külföldön szerzett jövedelmi kategóriákat adóznak meg romániai pénzügyi rezidensek esetében?

Önálló tevékenységek, kereskedelmi tevékenységek, szellemi tulajdon értékesítése, ingatlanok bérbeadása, mezőgazdasági tevékenység, osztalék, kamat, díjak, szerencsejátékok, ingatlan eladás, értékpapírok eladása, szerződés alapján történő deviza adásvétel határidőre, befektetések, nyugdíjból származó jövedelmek.

Hogyan történik a külföldön szerzett jövedelem megadózása az új adóügyi törvény szerint 2016- tól kezdődően?

(1)Az 59. cikkely (1) a) bekezdés által meghatározott magánszemélyek (romániai lakhellyel rendelkező fizikai személyek) és ugyanazon cikkely (2) bekezdésnek megfelelő személyek (külföldiek, akik megfelelnek a rezidens fogalmának) adókötelesek a külföldi jövedelmük után.

(2)Az adókulcs megfelel minden jövedelmi kategória saját számítási alapjának.

(3)A külföldi, adómentes jövedelem esetében ugyanaz az eljárás, mint a Romániában szerzett adómentes jövedelem esetében.

(4)Az (1) bekezdésnek megfelelő külföldön jövedelmet szerző adófizetők kötelesek adónyilatkozatot kitölteni és azt leadni a jövedelemszerzést követő év május 25- ig.

(5)A pénzügyi szervek meghatározzák a fizetendő évi adót és az adóügyi hivatal vezetője által meghatározott intervallumban és formában adóhatározatban közlik az érintettekkel.

(6)A fennmaradt adókülönbözetet a kiközléstől számított 60 napon belül be kell fizetni, erre az időszakra nem számolnak kamatot.

Kik tekinthetők romániai pénzügyi rezidensnek?

a)aki romániai lakhellyel rendelkezik

b)létfontosságú érdekeinek központja Romániában található

c)egy adóévben bármely 12 hónapos intervallumban 183 napot tartózkodik Romániában

d)olyan román állampolgár, aki a Román állam tisztviselőjeként vagy munkavállalójaként dolgozik egy külföldi országban.

A kettős állampolgársággal rendelkező moldvai állampolgárok, akik nem munkavállalók Romániában, bár román személyazonossági kártyával rendelkeznek, kötelesek befizetni az egészségbiztosítási hozzájárulást (CASS) az új román adóügyi törvény szerint. Abban az esetben, ha Moldova Köztársaságban hivatalos munkaviszonyuk van mentesülnek az egészségügyi hozzájárulás (CASS) befizetése alól, a kétszeres adózást elkerülendő. A besszarábiai románok mentesülhetnek az egészségbiztosítási hozzájárulás (CASS) befizetése alól, ha a 74/2012- es rendelet értelmében letesznek egy nyilatkozatot az Adó és Pénzügyi Hivatalhoz, melyben lemondanak pénzügyi rezidens státusukról. Megjegyzendő, hogy a pénzügyi rezidens státusról való lemondásuk nem befolyásolja a megszerzett román állampolgárságukat, sem szavazati jogukat.

Íme a teljes jogszabály: